什麼是房屋抵押貸款?跟買房時申請的房屋貸款、二胎房貸有什麼不同?優勢是什麼?本篇一次說清楚講明白。

房屋抵押貸款就是拿名下的房子,抵押給金融機構以取得一筆資金,我們常聽到的房貸、二胎房貸,都屬於房屋抵押貸款。當你有購車、整合負債(卡債)、投資理財等需求,或正在籌措買第二間房的頭期款時,都可以透過房子抵押貸款來取得較大額的資金。

但如果申請人沒有按時償還貸款本金和利息,金融機構就有權處分(拍賣)作為抵押品的房子。

房屋抵押貸款的優勢?

1. 取得較低的貸款利率

因為是有抵押的借貸,對銀行來說風險較低,因此會比無抵押的借貸(如信貸)有機會取得利率較低、貸款額度較高的方案。 房屋抵押貸款的利率,大約落在1.31% ~ 4%之間;信用貸款的利率則落在4% ~ 19%之間。

2. 貸款年限較長

房屋抵押貸款的貸款年限最長可到30年,有的還有寬限期,每期的還款壓力相對較小(信貸最長7年)。

3. 不用賣房也能籌到錢

如果臨時有資金需求,不一定得要變賣名下的房產或車子來換取現金,藉由房屋抵押貸款,你也可以繼續住在你家,又同時取得一筆資金。

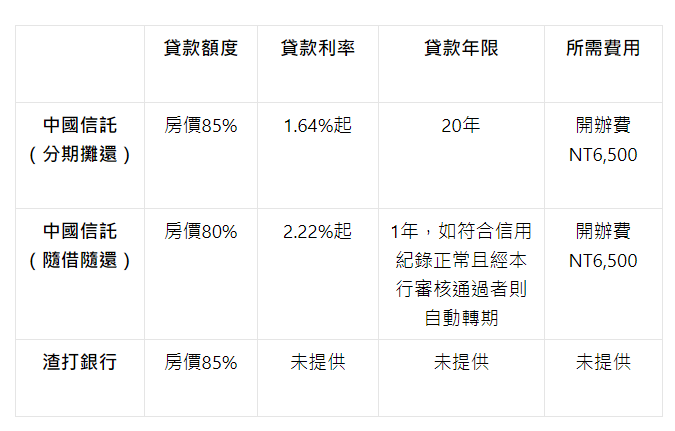

房屋抵押貸款的額度及利率?

目前有提供名為「房屋抵押貸款」方案的銀行,以及提供的額度和利率如下:

另外,如果是想了解買房時申請的購屋貸款,完整的方案內容可以看這篇。

不管是向銀行申辦哪種貸款,銀行都會把申請人的財務狀況、信用狀況列入審核,並根據這些資料來決定申請人的可貸額度和貸款利率。

如果申請人有房子作擔保品的話,地段、房屋類型、屋況也都會影響額度和利率。甚至各銀行著重審核的項目不同,同一個申請人在不同銀行核貸的利率也會不同(不過千萬別因此每間都送件)。

※延伸閱讀:影響房貸額度與成數的5大地雷房型!

房屋抵押貸款的申請條件?

1. 年齡限制

申請人的年齡最低需滿18歲,最高不超過65歲,且銀行還會限制「申請人的年齡」加上「貸款期限」不得超過75 ~ 90年。

※銀行放貸的條件,除了限制申請人的年齡,也會限制「貸款年限+屋齡<50」,如果申請人的年齡或房屋的屋齡較大,都會壓縮到還款期限。

2. 良好的信用狀況

只要是跟銀行貸款,銀行都會向聯徵中心調閱申請人的個人信用報告,並依據這份資料來判斷申請人未來的還款能力。

基本上申請人有欠款遲繳紀錄、使用信用卡循環利息、名下多筆負債(負債比太高)或聯徵次數太多,都可能導致審核不過,就算過了,額度和利率可能也不會太好。

※延伸閱讀:認識聯徵中心的個人信用報告

3. 優質的擔保品(房子)

當你向銀行提出房屋抵押貸款的申請時,銀行會先針對你的房子進行估價,房子座落的區域地段、建築結構、房屋使用年限、格局及屋齡都會列入考量。

因為銀行需要考慮房屋的增值能力及轉手性,所以位在蛋黃區、附近無嫌惡設施、生活機能佳、格局方正的房子,在銀行眼中的價值也會比較高。當然有的時候也會發生,不同的銀行對於同一間房有不同的評價,可能是因為銀行看好的區域不同、或者是對於屋況的認定不一樣。

※延伸閱讀:為什麼銀行的房屋估價和市價不一樣?

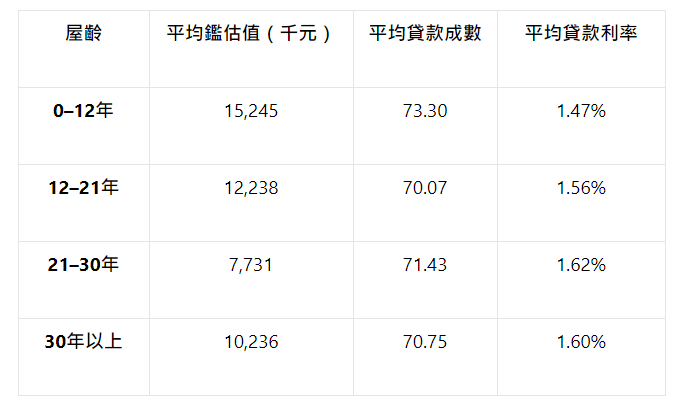

這些因素除了會影響銀行鑑價的結果,也會影響你能申請到的貸款成數和貸款利率。房子愈老,貸款成數愈低、房貸利率則愈高。

根據聯徵中心2020年的統計,屋齡12年以下的貸款成數約7成3、利率約在1.37 ~ 1.68%之間,屋齡21年以上的貸款成數則約7成1、利率約在1.79 ~ 1.58%之間,確實有些許差距。

※延伸閱讀:影響房貸額度與成數的5大地雷房型!

房屋抵押貸款的管道?

1. 銀行

不管是一胎房貸還是二胎房貸,通常銀行提供的利率會比較低,但是銀行的審核也非常嚴格,只要跟銀行貸款,銀行都會審核你的信用狀況、工作證明以及收支負債比,所以不是人人都可以辦。

如果你能找銀行借且額度也夠用,當然是最好!但是如果銀行不貸給你,你也還有其他選擇。

2. 融資公司

融資公司又分為股票上市和非上市公司,前者需公開經會計師查核簽證或核閱的財務報告、營運情形及董監事變動情形,相對有保障,如融資公司、、和潤。

融資公司主要是針對無法從銀行取得資金的企業、個人提供消費性及商業性融資,如二胎房屋貸款、融資性租賃、應收帳款收買等服務,在條件審核上也比銀行寬鬆、有彈性。

3. 民間借貸

當鋪、地下錢莊、代書代辦都屬於民間借貸,通常他們是來者不拒,標榜秒速放款、隨來隨借,甚至會用「3分利」的低利率口號來攬客。

但其實他們講的「3分利」是指「月息」,而非「年息」,若是再乘上12個月,真正的年利率為36%,而且還款方式、收費方式都不公開透明,千萬別輕易嘗試。

※延伸閱讀:二胎房貸的選擇

房屋抵押貸款的流程?

1. 準備申請所需文件

.身份證及第二證件

.土地及建物權狀

.收入/財力證明(薪轉存摺、扣繳憑單等)

2. 提出申請

提出申請後,銀行會先對申請人的房子進行鑑價,並調閱申請人的聯徵信用報告,這也是為什麼前面告訴你不要一次送很多間銀行,因為每申請一次、銀行就調閱一次,這些都會在你的聯徵報告上留下紀錄。

比較後面的銀行,如果看到你被查詢的次數這麼多,貸款卻都沒有辦成,就會擔心你是否有什麼問題,就不太願意借給你。

3. 通知審核結果

銀行會依照申請人的信用狀況及房屋的狀況,來評估房屋抵押貸款的可貸額度及利率。除了會告知申請人審核是否有通過,額度及利率也會一併告知。

如果申請人對於審核結果不滿意,也可以向原銀行重新申覆或另找銀行重新評估。

4. 對保及房屋抵押權設定

如果申請人對於銀行提供的貸款額度和利率沒有意見,就可以進行「簽約對保」,也就是銀行與申請人簽訂貸款合約,確保雙方的權益。合約簽完之後,雙方再到地政事務所進行房屋抵押設定。

※抵押權設定又分成「普通抵押權」和「最高限額抵押權」兩種,前者是只要抵押借款清償了,即使抵押權沒有塗銷也失去效力;後者則是設定抵押時,雙方先訂一個最高數額,以擔保未來可能繼續發生的債權。

也就是說,就算你房貸繳清了,銀行不會馬上發清償證明給你,需等到銀行確認完你的名下沒有其他欠款(卡債或其他貸款),才算完全清償。

5. 撥款

完成上述流程之後,銀行就會撥款到指定的帳戶中,之後只要按時還款就好。