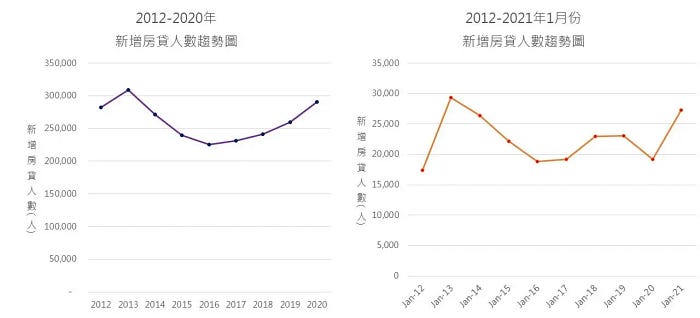

受到新冠疫情衝擊的2020年,在超低利率、熱錢流竄的環境下,房地產成為資金浪潮下最佳的避風港。根據統計,去年(2020)年約有29萬人加入房貸族行列,比起疫情發生之前的2018年增加逾2成。

利率、年限雙利多,新增房貸人數飆新高

2019年爆發的新冠肺炎重創全球經濟,不少海外國家的經濟發展都處於負成長狀態,使得國外熱錢不斷湧入相對穩定的台灣,不僅促使新台幣持續升值,受到低利率的鼓舞也帶動了買房潮。

根據聯徵中心統計,2020年的新增房貸人數高達29萬人,相較於2018年的24萬人,多出逾2成的人數。此外,2021年1月新增房貸人數約有27萬人,創下近7年來新高,相較去年同期,增加逾4成人數。

瑞普萊坊市場研究部總監黃舒衛指出,雖然近年薪資成長緩慢,但利率及貸款條件極為寬鬆,降低購屋門檻,加上貸款年限從過去的20年期,放寬到30年期,還可搭配寬限期,降低購屋負擔,吸引不少自住客和投資客進場置產。

房貸負擔能力惡化,買房族仍需審慎評估

然而,雖然房市相當熱絡,內政部也提醒民眾買房前,應審慎評估自身的負擔能力。根據聯徵中心統計,新增的個人房貸平均金額從2012年1月份的483萬,2021年1月增加到748萬,10年間的房貸金額加重近55%。

此外,根據內政部公布的房價負擔能力指標,2020年第4季全國房貸負擔率36.81%,較去年同期增加1.66%,房價負擔能力仍屬略低等級。房價所得比更高達9.2倍,較去年同期增加0.62,已遠超出世界銀行認定的合理範圍(3~6倍)。

房價所得比:代表必須耗費多少年可支配所得,才買得起一戶中位數房價住宅;數值愈高,代表房價負擔能力愈低,又被稱為「購屋痛苦指數」。

貸款負擔率:代表購買中位數房價住宅的每月房貸支出,占家庭可支配所得的比例;數值愈高,代表房價負擔能力愈低。

台灣的房價愈來愈高已成既定事實,專家建議,最好將房貸比重控制在家庭收入的3成,最多不要超過5成,才不會造成生活上的壓力。

瑞普萊坊市場研究部總監黃舒衛也提醒,雖然低利率環境預料持續到2024年,但之後升息或其他資產市場風險,加上政府對假性需求的管制,恐戳破信用過度擴張的泡沫,建議消費者購屋及投資應量力而為。

資料來源:自由電子報、商業周刊