認識P2P,自己當銀行?!你應該知道向借貸平台-P2P借錢的七件事

過去,當想申辦貸款、籌措週轉資金時,只能透過親朋好友或者擔任中介角色的金融機構,近年由於金融科技發展快速,衍生出很多一系列產品,其中P2P借貸平台就是其中的一種,藉由網路串聯借款人顛覆了過去的金融環境和商業模式。

P2P 縮寫是英文Peer to Peer(網路貸款業),就是放款人自己當銀行家,P2P是將過去金融仲介化轉為金融民主化。即是放款人(投資人)提供放貸資金透過平台貸放給資金需求者(借款人)的模式,P2P扮演信貸媒合角色,在P2P借貸平台出現後,只要申請會員並填妥借款理由、提供收入證明等資料,經由放款人(投資人)評估狀況後貸款就有望了。

聽起來好讓人心動,但你真的了解P2P借貸嗎?難道P2P借貸完全沒有任何缺點嗎?接下來我們將告訴你,關於P2P借貸,你應該知道的7件事。

第1件事:P2P平台的訴求是去中心化,但什麼是去中心化?

說到借錢,你會想到什麼?撇除高利貸和當鋪這些聽了會讓人害怕的選項,多數人的答案都會圍繞著銀行、農會或者信用合作社之類的金融機構吧,在過去需要貸款時,這些金融機構是唯一的選擇。而去中心化就是要將這些中介者的角色功能弱化,讓借貸的參與者從借款人、出資人及中介者的模式,簡化成借款人與出資人,甚至是會員與會員之間的關係。P2P借貸的橫空出世,彷彿是要告訴你:「要借錢,不用再找銀行,找我就好了」。

P2P平台沒有銀行冗長的審核程序,過件率上也優於銀行,你甚至不用再經歷借錢還要看別人臉色的情境,但利率多數不透明,等到要還錢時,才發現原來利率這麼高,在下手前就應該仔細計算自己的償還能力是否能負擔。

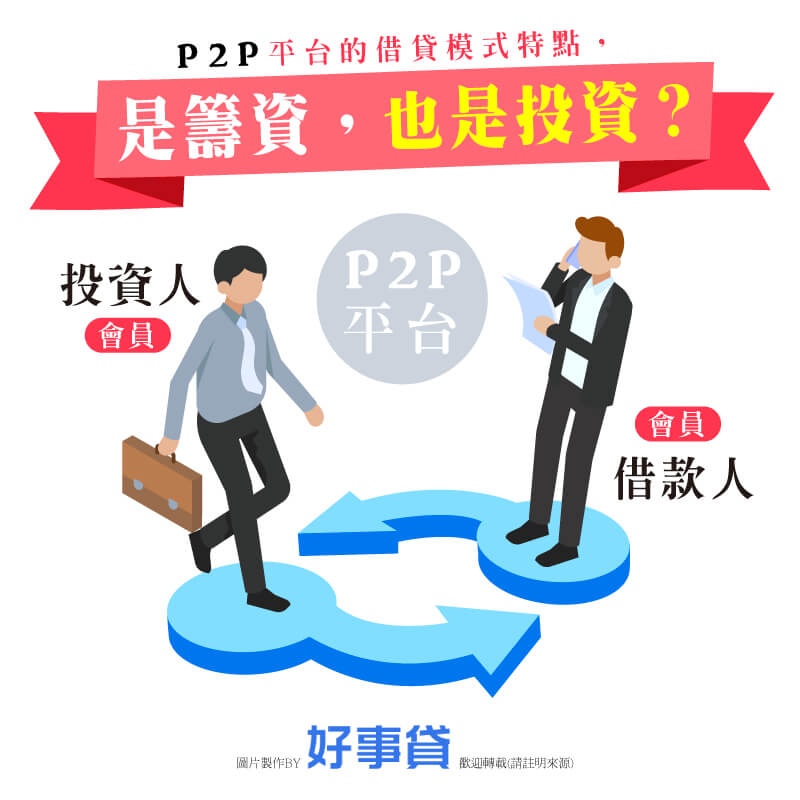

第2件事:是籌資工具,也是投資工具?

P2P平台的主要模式,是透過電腦兩端執行借貸行為。在平台上,你可以是借款人,也可以是投資人,而每個會員都可以在這兩個角色間自由轉換。

也就是說,當你缺乏資金時可以透過平台貸款,成為債務人。而當你資金充裕時,也可以藉由放款收取利息。但是,由於平台通常有權利任意轉移會員的債權,放款者並不會被稱作債權人,而是統稱投資人。畢竟你透過放款收取利息的行為,就跟投資股票賺錢是一樣的。

第3件事:同意條款看仔細,每一項都會涉及自己的權利

當你需要資金且想要透過P2P平台貸款時,必須先申請會員,然而申請會員同意條款中的條文非常多,更包含很多專有名詞,在還沒借到錢之前,你可能就會先被條款裡的文字搞到頭昏眼花。由於你在平台上的活動都是牽涉金錢往來的,為了確保自己的權益,在此慎重提醒想申請加入P2P的人,務必仔細看過每一個條文。

當然,沒有人願意把借錢變得那麼複雜,對於沒有專業知識的人來說,同意條款確實是一個大關卡。其實在借貸市場中,資訊不透明是很難避免的,要找到門檻更低且更透明的借款管道更是可遇不可求。

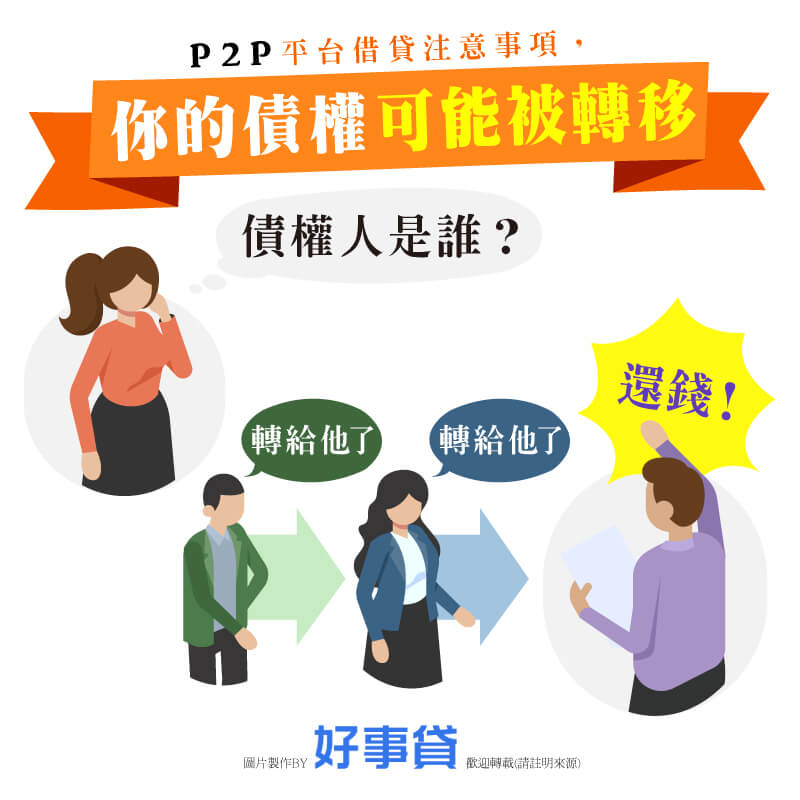

第4件事:你的債權可能會被平台轉移

前面我們有說到,平台通常有權利任意轉移會員的債權,有些P2P平台也會在同意條款中提到:「你的借貸案件之債權可能會被轉移,除債權之所有人改變外,其他申貸人相關之權利、義務並無任何改變。」

簡單來說,你還是要還錢,只是你的錢是從誰身上拿到的,以及你要還給誰不是你說的算,因為會員的資金和你的債權,在整個平台中就是不停的流動並重複轉換。而這也會伴隨一個問題,你可能會把錢借給一個你不認識的陌生人,也會從陌生人的手上借到錢,在至少破萬個會員的資料集中在平台資料庫的情況下,必須高度依賴整個平台的用戶審核機制和管理能力。

第5件事:每個平台都有自己的信用評比標準

當你以為透過P2P平台借貸就不用再和銀行打交道,可以跳過信用評分這些程序時,你可能要失望了。

每個平台都會有自己的信用評分機制,例如會讓你在申請時回答一些問題,詢問你是否都有按時繳交信用卡費等等,平台會把你的答案套入自行建立的信用模型中,並計算你的分數供參考。

值得注意的是,有些平台甚至會要求借款人提供自己的聯徵報告(信用報告),並在完成你的信用評等後,參考你的個人聯徵報告及分數。也就是說,你還是逃不過聯徵這一關,信用有瑕疵的借款人很有可能在這個階段就會宣告失敗。

延伸閱讀:信用報告是甚麼?

第6件事:借貸平台P2P有哪些風險?

P2P平台難道完全沒有風險嗎?答案是不可能。在你確定要透過P2P平台借貸前,必須認真考慮自己願不願意承擔以下這些風險:

- 在台灣,P2P平台沒有法律可管,主管機關也傾向不立專法,會員可能會面臨沒有金融法規保障自己權利的法律風險。

- P2P平台以信用貸款為主,多數平台也都有本金的保證機制,如果借款人沒有按時還款(呆帳),平台就必須代為償還給投資人。當所有違約的風險都全部集中在平台時,就有可能衍伸出更大的信用風險,國內P2P業者共同發起自律規範,盡量防止類似的情況發生,但平台會不會確實遵守又是另外一回事了。

- 一旦成為會員後,個人的所有資料也將交給平台管理。當會員越來越多,平台與資料庫上的會員資料大量流竄時,如果系統發生問題,或者駭客入侵,難保你的資料不會外流,進而被有心人士利用。此時,便發生了所有科技產業最頭痛的資訊安全風險。

第7件事:中國P2P平台的倒閉潮,可以當借鏡

P2P平台一開始是在歐美發跡成長的,亞洲的發跡地則以中國為主,而P2P借貸在中國的成長速度甚至還超越了美國。但暴力式的成長最終也出現了泡沫化。

骨牌般的倒閉潮讓中國的P2P借貸市場慘不忍睹。到2019年9月為止,中國共計有6千家以上的借貸平台發生違約或倒閉,超過270萬個會員受害,影響的金額更高達306億美元,而這些會員的血汗錢都像是被丟進了大海中,追討無門,要也要不回來。歸咎倒閉的根本原因,主要還是平台業者的道德瑕疵和自律,以及中國相關法規的不完善。

金融專家還發現一個狀況,中國的P2P借貸環境跟台灣有些相似,我們無法保證台灣不會發生類似中國的慘劇,只能期待業者的自治和政府的立法速度能不能有些幫助。

台灣較知名的P2P平台

央行的金融報告中提到,目前台灣有10家P2P專營業者,其中台灣資金交易所、鄉民貸、商借町、必可、好企貸共同簽屬了網路借貸資訊中介業者自律規範。

1.LnB信用市集,2016年4月成立,與渣打銀行合作

2.鄉民貸,2016年3月成立

3.台灣資金交易所,2016年5月成立

4.金想貸(商借町),2016年9月成立

5.旭新科技(Seedin),2014年7月成立

6.蘊奇線上(LendBand),2016年12月成立,與玉山銀行合作

7.逗派(Doughpack),2016年9月成立

8.債權商城(L Market),2017年3月成立

9.必可票貼(BznK),2017年3月成立,與遠東銀行合作

10.普匯金融科技(InFlux),2017年12月成立

經營模式:傳統模式、標會型、不動產抵押擔保債權轉讓、票據貼現等

相信看到這裡,大家對P2P借貸平台有一定的了解了吧?P2P借貸平台是眾多貸款管道中的其中一個選項,該如何選擇,還是要由貸款人自己小心斟酌做決定。

[]

本文引用來自:認識P2P,自己當銀行?!你應該知道向借貸平台-P2P借錢的七件事

過去,當想申辦貸款、籌措週轉資金時,只能透過親朋好友或者擔任中介角色的金融機構,近年由於金融科技發展快速,衍生出很多一系列產品,其中P2P借貸平台就是其中的一種,藉由網路串聯借款人顛覆了過去的金融環境和商業模式。聽起來好讓人心動,但你真的了解P2P借貸嗎?難道P2P借貸完全沒有任何缺點嗎?接下來我們將告訴你,關於P2P借貸,你應該知道的7件事。