無卡分期是小資族救星?當心高利率的陷阱

無卡分期是這兩年興起的消費模式,主打就算沒有信用卡,也可以做分期付款,對於信用小白、學生、信用不良或無收入證明的人來說,也有機會分期買下需要的產品,簡直是一大福音,但無卡分期真的那麼好?背後有什麼隱藏的陷阱,本篇一次告訴你。

無卡分期是什麼?跟零卡分期一樣嗎?

2018年,融資公司控股期下的融資公司資融推出了「零卡分期」的新型態付款方式,就算沒有信用卡,也可以採用分期付款的方式,買下心儀的產品,高單價的手機、機車、珠寶等等因此變得容易入手,只要每個月定期還款,就能完全擁有這項產品。

自此之後,許多公司紛紛效仿,一時間辦理無卡分期的公司如雨後春筍般頻頻冒出,消費者也樂得在購物時撿便宜,但消費糾紛卻頻頻發生,民眾反映不知道無卡分期的利率那麼高,而且有的公司只繳息不還本,還有商品已經退貨,卻還是持續收到催繳通知,卻因為無卡分期處於金融法規的三不管地帶,遭遇糾紛求償無門。

為什麼需要無卡分期?

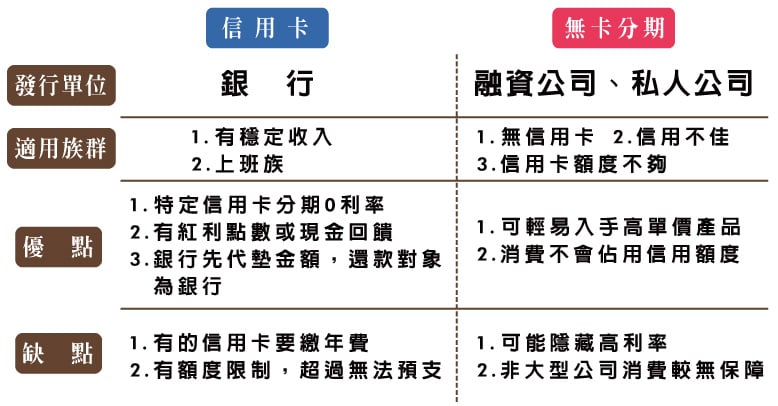

申請信用卡不是很容易嗎?怎麼還需要用到無卡分期呢?其實申請信用卡一點都不容易,要有明確的收入證明,有好信用,經過嚴格的審查才核卡,額度也不見得夠用,試想如果信用卡額度只有3萬,買一台變頻式冷氣都不夠,無卡分期可以幫你解決這個問題,給予一個較大的額度,讓你可以順利購入較昂貴的生活必需品。

以往這種分期付款的方式,較常使用在購買美容課程、健身課程等等,現在為了讓沒有信用卡,或信用卡額度不足的族群也能消費一般產品,資融公司和電商通路合作,讓信用小白、學生、信用較差、無收入證明的人也能分期付款。

無卡分期要怎麼申請?

較大的資融公司有設計APP,僅需下載APP並依步驟完成設定即可,電商通路也做了清楚的結帳指示,按照結帳指示就可順利完成無卡分期的申請。

無卡分期有什麼陷阱?

1.無卡分期是把本金、利息和手續費加總,平均分攤到每一期的帳單裡,你看不到利率是多少,但其實用簡單的數學往回推算一下,不難發現利率其實很高,隨便都超過30%,只是因為分攤到每一期了,所以你沒感覺。

2.另外,因為無卡分期的公司眾多,大型的還能稍稍放心,小型公司金流都不清楚,也曾有消費者反映,遇到無卡分期的公司倒閉,被不知名的公司催款,在網站上,你不一定會注意到提供此服務的是哪家公司,申請前最好還是查清楚比較放心。

3.最後,可能遇到的就是商品/服務不符合,如果對產品不滿意,或發生問題,退貨、退款的過程很麻煩,也不見得有保障,使用無卡分期前,還是多多考慮為妙。

無卡分期與信用卡的比較表

有信用卡的人要選哪一種?

如果名下有信用卡,還有選擇無卡分期的必要嗎?此時我們建議,先檢視自己的信用卡額度,如果額度夠就使用信用卡,但要注意,如果無法全額付清,至少選擇分期付款,才不會因沒繳清產生循環利息。

無卡分期很簡單,也很方便,就是因為太簡單,許多人忽略自己的財務負擔能力,買了三種東西,三個無卡分期可能是三個不同公司提供的,買的時候沒感覺,最後才發現加總金額超過每個月可以負擔的範圍,信用卡有上限,超過就不能再消費了,無卡分期額度無上限的特性,反而可能造成購買人的經濟負擔。

除了無卡分期/信用卡,小額貸款還有什麼選項?

如果需要小額度的現金,在無卡分期跟信用卡預借現金之外,另一個可以考慮的選項就是機車貸款,比起信用這種無形的東西,機車貸款有機車做為抵押品,雖然價值也不高,但最多可以貸到20萬的額度,比起無卡分期,機車貸款額度更高,審核同樣快速,如果名下有機車,就算還有貸款,只要前貸繳滿6期,就有機會再申請到20萬的資金。

[]

本文引用來自:無卡分期是小資族救星?當心高利率的陷阱

無卡分期是這兩年興起的消費模式,主打就算沒有信用卡,也可以做分期付款,對於信用小白、學生、信用不良或無收入證明的人來說,也有機會分期買下需要的產品,簡直是一大福音,但無卡分期真的那麼好?背後有什麼隱藏的陷阱,本篇一次告訴你。