不提供勞工(勞保)貸款或機車貸款

每年5月必須申報的綜合所得稅,是納稅義務人最關心的重點之一。其中,免稅額和扣除額是每個納稅義務人都可以用來減免稅金額的重要項目。

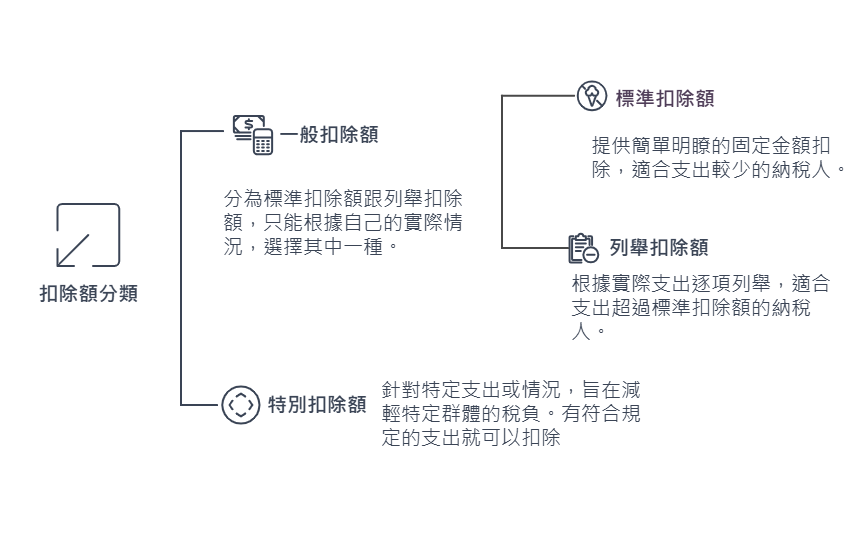

扣除額是每年報稅時,減輕納稅人稅負的重要工具之一。透過各種扣除額的運用,納稅人可以在應稅所得中扣減一定金額,進而降低應繳稅額。本文將詳細說明三大類扣除額:標準扣除額、列舉扣除額與特別扣除額,幫助您了解如何有效運用這些扣除項目,減少稅務負擔。

一、免稅額與扣除額是節稅利器

綜合所得稅是我們每年都要面對的稅務,為了讓納稅人能過上基本的生活,同時也考量到不同家庭的實際生活狀況,政府在計算稅額時,會給予我們一些「扣除」的額度。也就是說,在計算要繳多少稅之前,我們可以從收入中扣除一部分錢,這部分扣除的錢就不需要繳稅了。隨著2025 年所得稅新制的上路,多項規定已經調整,許多納稅人將因此享受到更多節稅優惠。

1、免稅額是什麼

政府設立免稅額,是為了讓每個人都有最基本的生活保障。不管你的收入多少,都會有一部分的錢是不用繳稅的。免稅額的金額是固定的,每個人都享有相同的標準,無論收入高低,都能確保基本生活不受影響。

2、2025年免稅額度調高

2025年免稅額(申報 2024 年度,亦即 113 年度的綜合所得稅)未滿70歲由9.2萬元調高至9.7萬元;滿70歲納稅義務人、配偶及受納稅義務人扶養之直系尊親屬免稅額由13.8萬元調高至14.5萬元。

- 未滿70歲由9.2萬→9.7萬。

- 滿70歲由13.8萬→14.5萬。

3、扣除額是什麼

扣除額是稅法中為了減輕納稅人負擔而設立的一種減免方式。又可以分為一般扣除額及特別扣除額二種,當你有一些符合規定的支出時,可以在計算所得稅時,從你的收入中扣掉這些金額,這樣一來,你實際需要繳稅的金額就會變少。

扣除額的設立,主要是為了鼓勵大家進行一些對社會有益的行為,例如:

- 捐贈:鼓勵大家支持公益與慈善。

- 保險費:減輕因保險支出帶來的生活負擔。

- 購屋借款利息:幫助購屋族降低貸款利息支出。

- 儲蓄與投資:透過儲蓄投資特別扣除額,鼓勵大家養成儲蓄與投資習慣。

這些扣除項目之所以存在,是因為某些活動(例如公益捐贈)在市場上供給不足,因此政府透過扣除額這種「租稅誘因」,希望讓更多人主動參與,進一步改善社會發展和經濟穩定。

二、2025收入多少不用繳稅

行政院調高113年基本生活費及113年綜合所得稅免稅額、標準扣除額等減稅優惠,將於114年(2025)申報綜合所得稅時適用,2025年免繳稅門檻如下:

- 單身者無租屋:113年所得未達44.6萬元,可免繳稅。

- 單身租屋族:113年所得未達62.6萬元,可免繳稅。

- 雙薪家庭(無扶養親屬):113年所得未達89.2萬元,可免繳稅。

- 雙薪家庭,扶養2名6歲以下子女:113年所得未達146.1萬元,可免繳稅。

- 財政部提醒,根據2025年所得稅新制,單身且年收入低於44.6萬的人,月薪低於3.7萬元,就不用繳納所得稅。不過如果有可扣抵的稅額,那還是需要辦理結算申報才能退稅。

三、一般扣除額是什麼?如何選擇

一般扣除額是每個納稅人都可以使用的基本扣除方式,包括標準扣除額與列舉扣除額兩種選擇。這兩種方式只能選擇其中一種,看哪一種對你比較有利。

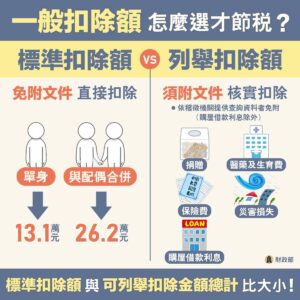

1、標準扣除額

政府設定的一個固定金額,所有納稅人都可以直接扣除,簡單又方便,適合沒有太多特殊支出的人。

2025年標準扣除額,單人由12.4萬元調高至13.1萬元,夫妻由24.8萬元調高至26.2萬元。

2、列舉扣除額

如果你在一年內有符合規定的支出(如醫療費、捐贈、房貸利息等),可以選擇把這些支出一項項列出來扣除,適合有較多特殊支出的人。

(1)捐贈:捐款給教育、文化、公益或慈善團體,或透過政府專戶捐助特定運動員,以及捐贈給公益信託,都可以申報扣除,金額以綜合所得總額 20% 為限。申報時,只要附上受贈單位的收據正本即可。

這項扣除額鼓勵大家參與公益活動,並透過合法捐贈減輕稅負。

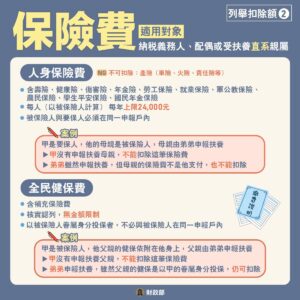

(2)保險費:納稅人、配偶或扶養的直系親屬所支付的人身保險費(如壽險、健康險、傷害險、年金險等)和社會保險費(如勞保、就業保險、學生平安險、國民年金等),如果被保險人與要保人在同一申報戶內,可以申報扣除。

- 人身保險費扣除額:每人每年最高可扣除 24,000 元,但如果實際支付的保險費低於這個金額,就依實際支出金額扣除。

- 全民健保費扣除額:全民健康保險費(含補充保險費)則沒有金額上限,可以全額扣除。

- 這項扣除額幫助納稅人減輕保險支出帶來的負擔,只要符合規定就能申報。

(3)醫藥及生育費:納稅人、配偶或扶養的親屬,若有在公立醫院、健保特約醫院或診所治療產生的醫藥費與生育費,可以依法扣除,減少所得稅負擔。不過,若這些費用已經由保險理賠補償,就不能再扣除。此外,從101 年 7 月 6 日起,如果納稅人或其家人因身心失能需要長期照護,在合法醫療機構產生的醫藥費,也可以列為扣除項目。此項目核實認列無金額限制。

簡單來說,這項扣除額能幫助因醫療或生育支出較多的家庭減輕稅負,但必須符合規定才能申報。

(4)災害損失:納稅人、配偶或扶養的親屬因不可抗力的災害(如天災)導致財產損失,可以申報扣除,減輕所得稅負擔。不過,如果已經獲得保險理賠、救濟金或賣掉受損財產的補償款,就不能再扣除這部分損失。

申報時,必須提供國稅局核發的證明文件或其他能證明損失屬實的證據,才能合法申請扣除。此項目核實認列無金額限制。

(5)自用住宅購屋借款利息:納稅人、配偶或扶養親屬擁有的房屋,若完成戶籍登記,且房屋未出租、未作營業或業務用途,可將向金融機構借款購屋所支付的利息申報扣除。

申報時,必須先扣除儲蓄投資特別扣除額後,剩下的利息才可列為扣除,且每戶最高扣除額為30 萬元。

3、標準扣除額及列舉扣除額如何選擇

選擇標準扣除額或列舉扣除額,沒有絕對的答案,最重要的是根據自己的實際支出情況,選擇最有利的方式。

- 若支出金額較少,可選擇使用「標準扣除額」,計算更簡單。

- 若支出金額較多,則建議選擇「列舉扣除額」,以增加扣除項目、降低應稅所得。

- 舉例說明:小張單身,114年的標準扣除額為13.1萬元,但是有捐款3萬元、醫藥費3萬元,保險費2.4萬元、房貸利息8萬元。

總計列舉扣除額為16.4萬元,大於標準扣除額13.1萬元,那麼選擇列舉扣除額會比較划算。

四、特別扣除額是什麼

特別扣除額是政府為減輕特定族群的稅負而設計的扣除項目,如果有符合支出規定,就可以決定要不要申報扣抵,主要有下列幾種:

(1)財產交易損失扣除額:納稅人、配偶或扶養親屬在財產買賣中產生的損失,可以用來抵扣當年度的財產交易所得,減少應繳稅額。如果當年沒有足夠的財產交易所得可以扣除,剩餘的損失還能延後3 年內繼續扣除,但扣除額不能超過當年申報的財產交易所得。申報時,需附上買賣文件的影本作為證明。

(2)儲蓄投資特別扣除額:納稅人、配偶及扶養親屬的存款利息、儲蓄性信託收益及特定股票的營利所得,每年總額不超過27 萬元的部分,可以全數扣除;若超過 27 萬元,則以27 萬元為上限扣除。

這項扣除額能減少因存款或投資收益帶來的稅負,但最高扣除額為每戶27 萬元,且需依規定計算。

(3)身心障礙特別扣除額:納稅義務人、配偶或申報受扶養親屬為領有身心障礙證明或精神衛生法第3條第4款規定的嚴重病人。114年身心障礙特別扣除額提高至21.8萬元。

(4)教育學費特別扣除額:納稅人扶養的子女如果在大專以上院校就讀,可以申報每人最高 25,000 元的教育學費扣除額。如果實際學費少於 25,000 元,就依實際支出金額扣除。但若子女就讀空大、空中專校或五專前三年,則不適用此扣除。

另外,如果學費已獲政府補助,只能扣除補助後的剩餘部分。

(5)幼兒學前特別扣除額:納稅義務人申報扶養6歲以下之子女,114年調高第1胎至15萬,第2胎以上每胎22.5萬。114年取消排富條款。

(6)長期照顧特別扣除額:納稅義務人、配偶或申報受扶養親屬有長照需求,每人每年扣除12萬元。

(7)房屋租金支出特別扣除額:如果納稅人、配偶或扶養親屬在台灣租屋自住,且房屋未作營業或業務用途,就可以申報租屋扣除額。房租支出從列舉扣除額改為特別扣除額,114年調高至18萬元。

五、薪資所得特別扣除額

薪資收入就是在職務上或工作上所取得的各種收入,包括薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。

中華民國境內居住之個人有薪資收入者,應分別就薪資所得特別扣除額或必要費用擇一減除,減除後的餘額為薪資所得:

- 薪資所得特別扣除額:2025年薪資所得特別扣除額提高至每人可扣除218,000元,全年薪資收入未達218,000元者,僅得就其全年薪資收入總額全數扣除。

- 必要費用:與提供勞務直接相關且由所得人負擔的職業專用服裝費、進修訓練費、職業上工具支出3項必要費用為限,申報時應檢附「個人薪資費用申報表」、憑證及相關證明文件。

六、2025節稅7大方法

節稅是許多人都關心的話題,小編今天要來跟你分享一些簡單又實用的節稅小撇步,讓你輕鬆變身節稅達人,把辛苦賺來的錢牢牢守住!

1、善用扣除額

- 標準扣除額 vs. 列舉扣除額: 根據您的支出狀況,選擇對您最有利的扣除方式。

- 特別扣除額: 如撫養親屬免稅額、身心障礙特別扣除額、租金支出等,符合條件者可善加利用。

2、勞退自提不列入個人薪資所得:依《勞工退休金條例》第14條規定,勞工、受委任工作者、實際從事勞動之雇主及自營作業者,得在每月工資、執行業務所得6%範圍內自願提繳退休金,其自願提繳之退休金不計入提繳年度薪資所得、執行業務收入課稅,享有稅賦優惠。

3、夫妻合併報稅或分開報稅:根據夫妻雙方的收入狀況,選擇最有利的報稅方式。

4、捐款:捐贈給符合資格的公益團體,可享有稅額扣除。

5、扶養親屬免稅額:有符合扶養親屬的家人,可進行申報,即可有多1人的免稅額,2025年未滿70歲為9.7萬元,滿70歲以上為14.5萬元。

6、斜槓收入有18萬免稅額:除了本業收入外,如果有斜槓收入,像是演講、稿費等屬於個人創作的類型,符合「執行業務所得9B」,可享有最高18萬的免稅額。

7、存股節稅:調整存股標的讓單筆股利不超過2萬元,單筆超過2萬要扣2.11%二代健保補充保費,若有超過記得列舉補充保費扣稅。

扣除額是每個納稅人報稅時不可忽視的重要項目,無論是選擇標準扣除額還是列舉扣除額,都應根據自身情況做出最佳選擇。同時,善用特別扣除額,也能進一步減輕稅負。在報稅時,建議提早準備相關資料,並使用報稅試算工具輔助,以確保正確申報,享受合法的減稅優惠。

希望透過本文的詳細介紹,能幫助您更輕鬆地完成報稅流程,減少稅務負擔,提升報稅效率!

延申閱讀:首報族必看!2025報稅小白攻略,114年免稅額、扣除額新規定!

2025綜合所得稅信用卡繳稅優惠!各大銀行回饋、分期方案總整理

不提供勞工(勞保)貸款或機車貸款