貴哥來開講#6【如何提升信用評分?成功申辦信用卡、貸款的秘訣在這!】

「Hello 大家好!我是貴哥,歡迎來到貴哥來開講 ,貸款有好事,今天要跟大家分享如何改善信用評分呢?」

1. 什麼是拉聯徵

什麼叫拉聯徵?我們一般常講就是聯徵,聯徵中心的聯徵嘛,其實它的標準名稱:叫做個人信用報告,銀行必須把你跟銀行往來的所有資料報送到聯徵中心,如果你要跟銀行往來的話,銀行也可以去聯徵中心查詢你的聯徵資料,好的、壞的,所有的記錄全部都會被查的到。

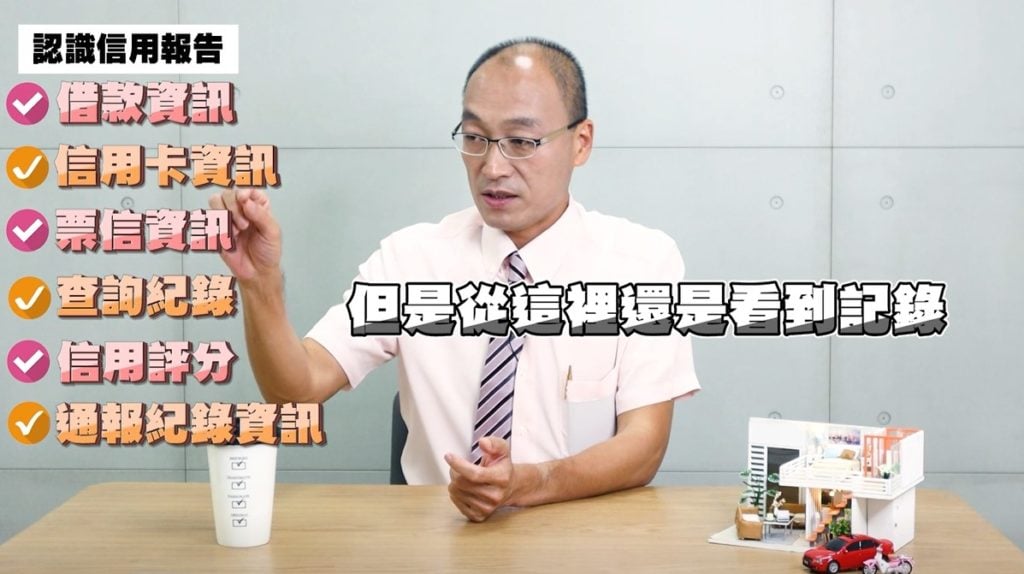

2. 認識信用報告

- 借款資訊

- 信用卡資訊(K33)

- 票信資訊

- 查詢紀錄

- 通報紀錄資訊(B05)

信用報告它大概分成幾大區塊,第一個叫作:主要的貸款就主債務,簡單講就是你借的貸款,另外一個叫做共同債務、保證債務或者講從債務,就是你可能跟另外一個人,共同去申請一筆貸款,或者是你幫人家做保,這個叫從債務,另外就是信用卡的所有資訊,包括你當初跟銀行申請信用卡的時候,申請書上面所填載的這一些個人資料:工作資料、 居住、 年收入……等,每一張信用卡都會有一筆記錄,這叫K33,另外一個是你的信用卡的額度,還款記錄、繳款記錄這一些,

然後還有一個比較特別的是,授信餘額變動資訊, 那叫B05,這一個項目就是最近5年跟金融機構往來的所有記錄、授信餘額,比如說: 它分成短、中、長期,有擔保和無擔保,然後有沒有逾期金額、呆帳金額,即便你4年前曾經有逾期的金額,但是現在都已經正常了,信用評分也正常了,但是從這裡還是看到記錄,所以這個是銀行在做貸款的話,這一個欄位是非常關鍵的。

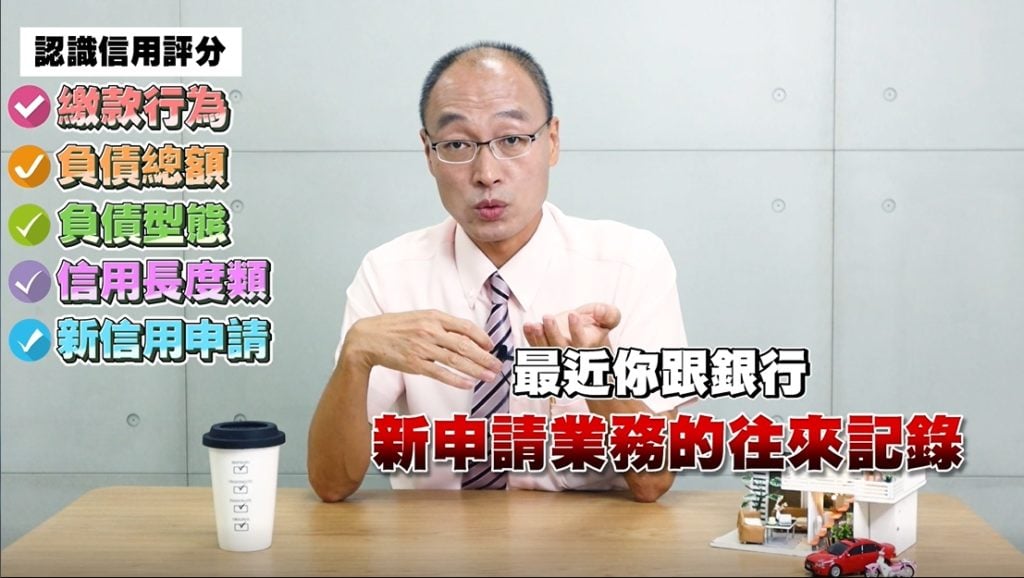

3. 認識信用評分

- 繳款行為(延遲還款的發生頻率)

- 負債總額(信用卡額度使用率、授信餘額)

- 負債型態(貸款有無擔保品、有無使用循環信用)

- 信用長度類(信用卡的持有時間)

- 新信用申請(金融機構的查詢次數)

個人信用評分怎麼來?主要的一些關鍵就是,比如說你的貸款的還款記錄,第二個是你的負債金額多寡,第三可能就是你的負債的型態,比如說信貸、比如說車貸、 比如說房貸,然後再來就是它會看你跟銀行往來的歷史信用長度,應該說你跟銀行往來的時間長短,這個也是一個很重要的評分依據,再來就是一個最近你跟銀行新申請業務的往來記錄,它大概從這些去做一個評分出來,信用分數它是從200~800分,那你要跟銀行往來的分數,基本上是要600分,如果你的信用分數低於600,那就可能拜拜了,然後再來一個,此次200分為固定評分,這個200分的意思就是:你現在是信用不良。

- 200 ~ 800分:為實際評分,分數愈高信用愈好。

- 200分:為固定評分,代表有信用不良紀錄,為聯徵中心所指定的較低分數。

- 此次暫時無法評分:代表信用資料不足或信用資料有爭議。

再額外說一個信用空白,信用空白是沒有分數的,所以信用評分會是在你跟銀行往來前,一個最重要跟一個最基本的門檻,如果信用評分沒有達到標準,銀行就不再跟你談了。

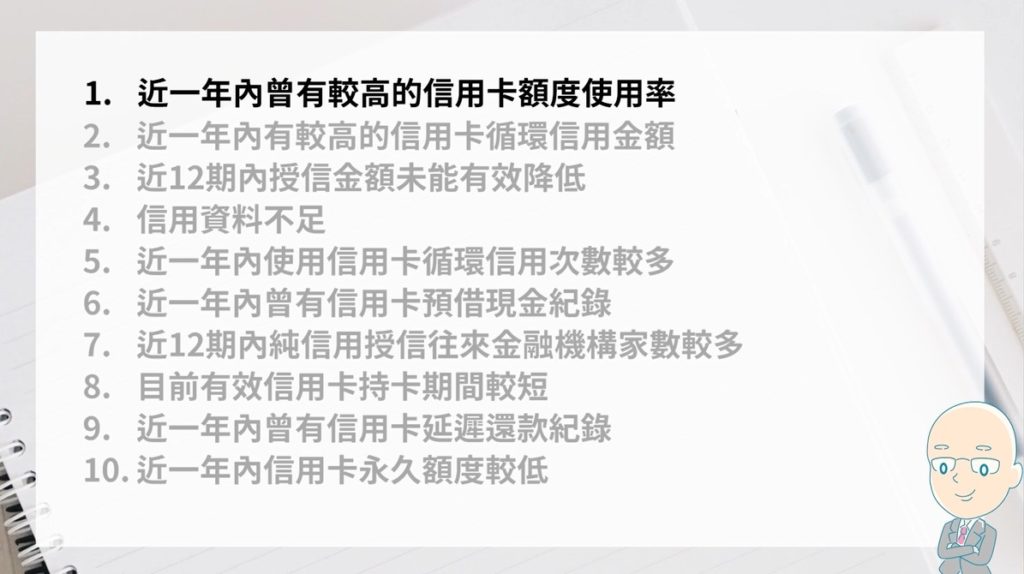

4. 信用評分低的原因

以下為常見信用評分低的原因:

這個是常見的信用評分低的原因,近一年曾經有較高的信用卡額度使用率,就是比如說你的信用卡額度是10萬,那你每一次你可能都是刷到8萬、9萬、 8萬、 9萬,這樣子它就會跳出,這一個扣分的項目來。

然後再來就是近12期內授信金額未能有效降低,授信餘額就是你的貸款餘額,正常你跟銀行辦貸款之後,你每個月固定要本息攤還,授信餘額會慢慢減少,但是如果你又跟銀行辦了一筆貸款,或者是你是使用透支型、 循環型、 理財型的貸款的話,你沒有還本金那你就會得到這個扣分項目。

再來叫做信用資料不足,你可能跟銀行申請一張信用卡,但是你完全沒有使用,你也只有就學貸款,這樣你可能就會有信用資料不足的扣分項目。

近12期內純信用往來金融機構家數較多,就是你可能就是近期你跟銀行辦信貸,超過三家你就會得到這個扣分項目。

信用卡持卡時間較短,如果你的信用卡持卡低於三個月,你就會得到扣分項目。

信用卡永久額度較低就是:比如說你跟銀行申請了三張信用卡,額度是2萬、 3萬、 2萬,然後你可能用了好幾年,但是你這個額度一直維持在2萬、3萬,你如果沒有讓你的額度調高,你就會得到扣分項目。

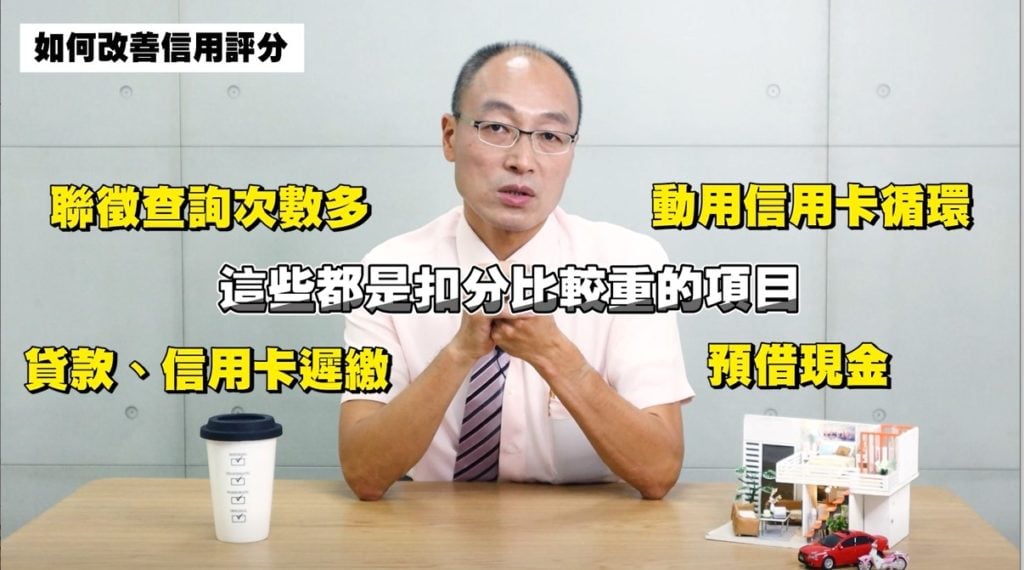

5. 如何改善信用評分

信用評分較重的扣分項目:

- 聯徵查詢次數多

- 動用信用卡循環利息

- 使用信用卡預借現金

- 貸款、信用卡遲繳

改善信用評分的方法,我這邊提供幾個方法讓大家參考:我們先從你信用分數不高的原因去著手,大部分遇到可能就是,聯徵多次被查詢、 動用信用卡循環利息、預借現金、貸款有遲繳、 信用卡有遲繳,這些都是扣分比較重的項目,那當然就是一一去排除,其實這一些扣分項目歸咎於缺錢,所以最好的方法就是一筆錢把它還掉,還掉之後大概就半年,分數就慢慢上來,一年之後你的信用評分,一定會回復到高分。

啊!缺錢的話,你怎麼去拿到一筆錢把這一些負債還掉?然後讓你的信用評分可以很快的回到正常,就是借一筆錢,啊!你怎麼借?你跟銀行借?我現在就是信用評分不好、負債比太高,我怎麼會借得到?

其實現在有一個最好的選項就是跟股票上市的融資公司辦貸款,最常見的就是二胎房貸、汽車貸款跟機車貸款,跟他們辦這些貸款是不會掛聯徵的,比如說假設我的信用卡循環20萬、我的信貸30萬,我用汽車去跟融資公司借50萬,把這些還掉那還掉之後你的聯徵就沒負債了,一年之後你慢慢分數就拉高了,等到你一年之後你的分數變高,你的信貸借得到了,有可能你因為聯徵分數變高,你信貸利率就可以借到很低,甚至可以比較長的還款年限,用借長年期低利率的貸款,去還短年期比較高利率的貸款,這是最好的。

其實信用評分這一個項目是最難的,你要養好它不容易,但是你要毀掉它很快,5年的信用跟銀行的往來記錄,你怎麼樣把這個分數讓它變高,就是你如何把它養高?簡單講就是『謹慎理財,信用無價』。

那我們今天的主題就討論到這邊,之後我們還會有更多關於貸款的影片,請繼續鎖定我們的頻道,如果還有什麼問題想要問貴哥,也歡迎留言讓我們知道。最後記得按下訂閱、開啟小鈴鐺。

作者簡介-孫鴻貴

■好事貸(好事貸二胎房貸直屬經銷商)創辦人

16年銀行放款經驗,曾任職以下金融機構:

.2003~2006年:國泰世華銀行消費金融處 業務經理

(連續三年入榜TOP10績優業務人員殊榮)

.2006~2017年:日盛銀行消費金融處 業務經理

(連續六年榮獲年度績優業務人員殊榮)

■榮獲日盛銀行最佳保險菁英獎:

.2011年~2015年:最佳保險銷售菁英獎 (連續五年榮獲殊榮)

[]

本文引用來自:貴哥來開講#6【如何提升信用評分?成功申辦信用卡、貸款的秘訣在這!】

如何改善信用評分呢?拉聯徵是什麼?就是個人信用報告,銀行必須把你跟銀行往來的所有資料報送到聯徵中心,所有記錄都會被查到,認識信用報告、認識信用評分,信用評分低原因有哪些呢?該如何改善信用評分?