不提供勞工(勞保)貸款或機車貸款

2025 年首次報稅不知從何下手?別緊張!小編當初也對報稅流程一頭霧水,不知道該怎麼計算應繳納稅額、哪些扣除額可以使用,甚至對繳納方式一無所知。因此,特別準備了一篇完整報稅攻略,從準備工作到完成申報,手把手教你輕鬆搞定。我們將帶你了解什麼是免稅額、扣除額,如何計算所得,以及如何透過線上系統申報。此外,我們還整理了常見的報稅問題,並提供實用的報稅小撇步,讓你成為報稅達人!

一、為什麼需要報稅

對於剛開始報稅的首報族(報稅小白)來說,或許會覺得報稅是一件麻煩且心疼的事,認為:「為什麼我要報稅?」、「繳稅讓我的荷包大縮水」其實,報稅不只是個人責任,更是國家正常運作的重要基石。

透過稅收,國家才能提供良好的公共服務與完善的社會福利,包括國防安全、基礎建設、教育推廣與醫療資源等,這些都直接關係到我們的日常生活品質。因此,繳稅並不是單純的財富減少,而是這此稅收化為我們身邊更完善的公共設施、更安全的社會環境,創造更好未來的重要行動。

二、什麼是綜合所得稅

綜合所得稅是一種「對人課稅」的制度,意思是針對個人全年獲得的各類所得進行課稅,而不是對特定財產或物品課稅。因此,納稅人應針對自己賺取的收入,扣除生活所需的各項費用後,計算出實際應繳稅額。

簡單來說,所得稅就是對我們賺到的錢來課稅。如果您是一名上班族,您的工資屬於「薪資所得」;若您出租房子,房租屬於「租賃所得」。不過,政府也會考慮到基本生活開銷,因此分別設定了一般扣除額、特別扣除額及免稅額,允許我們扣除生活費用、扶養親屬、醫療支出等,計算出真正要課稅的「課稅所得」。

- 個人綜合所得的十項來源

台灣的綜合所得稅課徵範圍涵蓋個人全年獲得的各種收入,主要分為以下十類:

| 2025綜合所得收入類別 | |

| 類別名稱 | 說明 |

| 營利所得 | 企業、商業或營業活動所賺取的利潤 |

| 執行業務所得 | 律師、會計師、設計師等提供專業服務所獲得的報酬 |

| 薪資所得 | 員工因受僱所取得的工資、薪水及獎金 |

| 利息所得 | 存款利息、債券利息及其他因資金借貸所產生的利息收入 |

| 租賃所得及權利金所得 | 房屋出租收入及專利、著作權等權利金收入 |

| 自立耕作、漁、牧、林、礦之所得 | 個人自行經營農業、漁業、畜牧業、林業及礦業所得 |

| 財產交易所得 | 出售不動產、股票等財產所獲得的利潤 |

| 競技、競賽及機會中獎之獎金或給與 | 因競賽、競技或中獎所獲得的獎金或獎品 |

| 退職所得 | 退休金、資遣費及其他因終止工作關係所取得的報酬 |

| 其他所得 | 未分類的其他收入,例如偶然所得或臨時收入 |

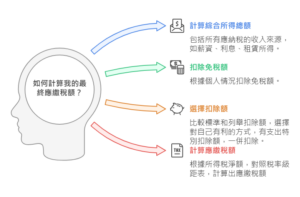

三、2025所得稅試算方式

報稅時的扣除額計算看似複雜,但其實不必擔心!國稅局已提供綜合所得稅試算來協助納稅義務人輕鬆完成報稅。關鍵原則是:

- 先檢視自身的支出情況,再選擇適合的扣除方式。

- 若支出金額較少,可選擇使用「標準扣除額」,計算更簡單。

- 若支出金額較多,則建議選擇「列舉扣除額」,以增加扣除項目、降低應稅所得。

- 如果有符合條件的特別扣除額(如教育學費特別扣除額、長期照顧特別扣除額等),務必要一併計算,這樣才能有效減少應納稅額,降低稅負。

2025年政府推出多項減稅新制,以減輕民眾負擔,下列介紹所得稅試算方式:

計算公式

應納稅額 = (綜合所得淨額) x (適用稅率) – (累進差額)

1、計算綜合所得總額

綜合所得稅是針對個人全年收入所課徵的稅金,以113年(1月至12月)為計算範圍,涵蓋範圍非常廣,納稅義務人本人、配偶及受扶養親屬若有營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦、財產交易、競技競賽及機會中獎之獎金或給與、退職所得,以及其他所得,必須一併申報。

以上這些收入類型共同構成了綜合所得稅的課稅基礎,換句話說,您在一年內獲得的所有合法收入,都可能需要納入申報範圍。了解這些收入分類,有助於您更清楚自己的報稅義務,並正確申報所得稅。

| 2025年薪資特別扣除額 | |

| 項目 | 說明 |

| 薪資所得特別扣除額 | 每人可扣除218,000元,全年薪資收入未達218,000元者,僅能就全年薪資收入總額全數扣除 |

| 必要費用 | 限於與提供勞務直接相關,由所得人負擔的必要支出,職業專用服裝費、進修訓練費、職業上工具支出 |

2、計算免稅額

2025年免稅額調高:由9.2萬元調高至9.7萬元;滿70歲納稅義務人、配偶及受納稅義務人扶養之直系尊親屬免稅額由13.8萬元調高至14.5萬元。

| 2025年免稅額提高(114年5月申報 綜合所得稅適用) | ||

| 年齡類別 | 對象 | 免稅額金額 |

| 未滿70歲 | 納稅義務人本人、配偶及受扶養親屬 | 97,000 元/人 |

| 年滿70歲 | 納稅義務人本人、配偶及受扶養之直系尊親屬 | 145,000 元/人 |

3、選擇一般扣除額

一般扣除額又分為列舉扣除額及標準扣除額二種,納稅義務人僅可選擇一種,選擇方式主要在於操作的簡單程度和適用情況。

- 標準扣除額是政府為簡化報稅流程所設立的一個固定金額,納稅人無需提供任何支出憑證,政府直接提供一個金額讓大家扣掉,省去記錄和準備各種花費證明的麻煩。如果你的支出不多,選擇標準扣除額會更方便,報稅時也不會太複雜。

2025年標準扣除額,單人由12.4萬元調高至13.1萬元,夫妻由24.8萬元調高至26.2萬元。

| 2025年標準扣除額 | ||

| 身分別 | 說明 | 金額 |

| 單身者 /

新婚者分開申報 |

在113年度結婚者,今年(114年)可選擇與配偶分開或合併申報 | 131,000 元 |

| 已婚者 | 納稅人和配偶合併申報 | 262,000 元 |

- 列舉扣除額則是根據納稅人實際發生的各類支出來扣除,需提供完整的憑證與文件,例如醫療費用、捐贈、房貸利息等支出。由於列舉扣除額的計算較複雜,但能精確反映個人支出情況,因此適合有大量可列舉項目的納稅人。

| 2025年列舉扣除額項目 | ||

| 項目 | 金額 | 備註 |

| 捐贈 | 綜合所得總額 20% 以下 | 教育、文化、公益、慈善機關或團體 |

| 人身保險費 | 24,000 元 | 1. 限人身保險、勞保、軍公教保及國民年金保險 2. 全民健保不限金額,全數扣除 |

| 醫藥及生育費 | 核實認列無金額限制。 | 1. 限公立、健保及財政部認可醫院單據 2. 受保險理賠之部分,應扣除 |

| 災害損失 | 核實認列無金額限制。 | 納稅義務人、配偶或申報受扶養親屬之財產遭受不可抗力之災害損失。 |

| 自用住宅購屋借款利息 | 300,000 元 | 1. 扣除單位:申報戶且限一屋 2. 需已辦竣戶籍登記且無出租、營業使用之自用住宅 |

政府設置這兩種扣除方式,是希望能讓每個人報稅時既方便又公平。對於支出少的人,可以直接用標準扣除額快速報稅;而對於支出多的人,則能透過列舉扣除額來降低負擔,這樣就能兼顧效率和合理性。

4、計算特別扣除額

「特別扣除額」是為了鼓勵或補助納稅人進行特定的支出,這些支出可能對個人或社會有正面影響,例如教育、養老或房貸利息等。這樣的設計不僅讓個人減輕支出壓力,也有助於社會福利目標的實現。

| 2025年特別扣除額 | |

| 項目 | 金額限制 |

| 財產交易損失 | 以當年度申報之財產交易所得額為限 |

| 薪資所得特別扣除額 | 218,000 元 |

| 儲蓄投資特別扣除額 | 270,000 元 |

| 身心障礙特別扣除額 | 218,000 元 |

| 教育學費特別扣除額 | 25,000 元 |

| 幼兒學前特別扣除額 | 6歲以下子女

第1胎:150,000 元 第2胎及以上:225,000 |

| 長期照顧特別扣除額 | 120,000 元 |

| 房租支出特別扣除額 | 180,000元 |

特別值得注意的是,2025年的房屋租金支出,從列舉扣除額改為特別扣除額,額度也從12萬調高至18萬元。

5、基本生活費差額

- 先計算基本生活費總額=210,000×(納稅義務人+配偶+受扶養親屬人數)

- 例如,若納稅義務人有配偶及兩名受扶養親屬,則基本生活費總額 =210,000×4=840,000

- 基本生活費差額=基本生活費總額-免稅額-一般扣除額-特別扣除額(不含薪資所得特別扣除額、財產交易損失特別扣除額)。

6、綜合所得稅淨額

- 綜合所得稅淨額 = 綜合所得稅所得 – 免稅額 – 一般扣除額 – 特別扣除額 –基本生活費差額(若為負值,則不須納入綜合所得稅淨額公式計算)。

7、綜合所得稅應繳稅額公式

綜合所得稅淨額× 稅率 – 累進差額。

114年度所得稅級距也調高,報稅時要注意最低 5%級距,綜合所得淨額從 56 萬上調至 59 萬;最高 40% 級距,綜合所得淨額從 472 萬上調至 498 萬,且各級距都有調整。

| 2025年所得稅級距調整 | |||

| 級距 | 綜合所得淨額 (新台幣) | 課稅級距稅率 | 累進差額 |

| 1 | 590,000 以下 | 5% | 0 |

| 2 | 590,001 ~ 1,330,000 | 12% | 41,300 |

| 3 | 1,330,001 ~ 2,660,000 | 20% | 147,700 |

| 4 | 2,660,001 ~ 4,980,000 | 30% | 413,700 |

| 5 | 4,980,001 以上 | 40% | 911,700 |

四、2025年免報稅、繳稅門檻

因應《民法》修正,成年年齡下修為 18 歲,這意味著年滿 18 歲的國民除了特殊情況(如在校就學、身心障礙或無謀生能力等)外,都必須依規定自行辦理綜合所得稅結算申報。

在申報之前,可以先檢視自己過去一年度是否有收入,若全年無收入,無需報稅、若有收入,須進一步計算綜合所得稅是否超過免稅額與各類扣除額,若超出範圍則必須辦理結算申報。

- 申報跟繳稅是二件事情

所得總額未超過免稅額及標準扣除額合計,即可免辦理綜合所得稅申報!這表示,當您的全年收入低於政府規定的免稅與扣除額標準時,無需申報或繳納綜合所得稅。透過這項規定,政府減輕了低收入族群的報稅負擔,讓報稅更具彈性。

1、2025年免報稅門檻

單身:113年度收入未達22.8萬元,免報稅。

配偶合併申報:113年收入未達45.6萬元,免報稅。

2、2025年免繳稅門檻

大家常說「年收入OOO不用繳稅」,指的是所得總額未超過免稅額、標準扣除額及特別扣除額合計數。2025年免繳稅門檻:

| 2025年免繳綜合所得稅標準一覽表 | |

| 類型 | 113 年所得未達 |

| 單身無租屋 | 44.6 萬元 |

| 單身租屋族 | 62.6 萬元 |

| 雙薪家庭(無扶養親屬) | 89.2 萬元 |

| 雙薪4口之家(2名6歲以下子女) | 146.1 萬元 |

五、報稅流程5步驟

綜合所得稅的申報期間一向固定為每年5月1日至5月31日,若遇假日則順延至次一個工作日。原訂2025年報稅期限為6月2日,惟因美國實施「對等關稅」政策,對台灣經濟造成潛在衝擊,財政部為協助企業與民眾有更多時間規劃資金與完成報稅作業,已公告將2025年綜合所得稅與營利事業所得稅的申報與繳納期限延長至2025年6月30日。

報稅方式可選線上申請或是人工紙本申報,下列說明電腦、手機手報稅的5步驟:

步驟 1:下載報稅軟體或開啟報稅網站 / APP

- 電腦報稅:

前往財政部「個人綜合所得稅電子申報系統」,下載並安裝最新版本的報稅軟體。 - 手機報稅:

下載「財政部手機報稅 APP」,支援 iOS 和 Android 系統。

步驟 2:登入系統

- 電腦:

使用自然人憑證、健保卡或行動身分識別進行登入。 - 手機:

使用行動身分識別或健保卡號加驗證碼登入。

步驟 3:匯入所得與扣除額資料

- 系統會自動匯入您當年度的所得資料及扣除額項目,如薪資所得、股利所得、醫療費用、捐贈金額等。

- 請檢查匯入的資料是否完整,若有遺漏或錯誤,可手動補充或修正。

步驟 4:選擇扣除額方式與確認稅額

- 根據自身情況選擇標準扣除額或列舉扣除額。

- 如果有特別扣除額額支出,記得輸入實際金額,並備妥單據。

- 系統會自動計算應納稅額或退稅金額,確認無誤後進行下一步。

步驟 5:完成報稅與繳稅 / 退稅

- 繳稅:若有應繳稅額,可選擇信用卡、行動支付繳稅、銀行轉帳或臨櫃繳稅。

- 退稅:如有退稅,可選擇銀行帳戶入帳或郵政劃撥退稅。

- 完成報稅後,系統會產生電子憑證,可自行保存或列印為報稅證明。

六、常見問題

Q1:如果我報稅報錯了怎麼辦?

不用太緊張! 如果發現申報有誤,可以在規定的期間內申請更正。但若因此少繳稅款,則需補繳稅款並加計滯納金。

Q2:列報扶養直系尊親屬(如父母、岳父母、祖父母等),應符合哪些要件?

納稅義務人可申報扶養本人或配偶的直系尊親屬(如父母、岳父母、祖父母等),但需符合以下條件:

- 年滿 60 歲

申報時無需附上任何證明文件,只需填寫清楚基本資料即可。 - 未滿 60 歲但無謀生能力

若受扶養人未滿 60 歲,則需符合以下任一條件並檢附證明:- 因身體或精神障礙、重大疾病等原因,經醫院證明無法工作或自謀生活。

- 屬於衛生福利部公告的長期照顧身心失能者,且無工作能力。

- 受監護宣告且尚未撤銷。

- 當年度所得未超過財政部公告的基本生活費金額。

- 領有身心障礙證明,或為《精神衛生法》所定義的病人。

Q3:所得稅退稅時間?

每年所得稅申報時間為 5/1-5/31,今年度延長至6月30日,第一批退稅時間落在 7/31,對象為網路申報、線上登錄或電話語音確認稅額試算的退稅案件,或是 5/12 前以書面向戶籍所在地稽徵機關確認之稅額試算退稅案件。

不提供勞工(勞保)貸款或機車貸款