不提供勞工(勞保)貸款或機車貸款

每年 5 月報稅季來臨,如何合法節稅是大家關心的重點。如果你有房貸,其實可以透過「房貸利息扣除」來減少稅負,讓你省下一筆可觀的稅金。不過,並不是所有人都符合申請資格,也需要依照一定的程序來申報。

這篇文章將帶你一步步了解房貸抵稅的申請條件、計算方式,以及如何正確申報,確保你不錯過這項節稅優惠,輕鬆把更多錢留在自己口袋裡!

一、房貸抵稅是什麼

每年 5 月報稅季,如何善用各種節稅管道來降低稅負,是許多人的關注焦點。其中,「房貸利息扣除」是一項專為自住購屋者設計的重要節稅優惠。

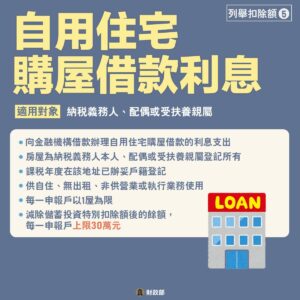

簡單來說,如果你或你的配偶、申報受扶養的親屬向銀行或合法金融機構貸款購屋,且該房屋作為自住使用,那麼每年繳納的房貸利息,就能在申報綜合所得稅時扣除一部分,減少應繳稅額,幫你省下一筆稅金。

根據 114年報稅新制,房貸利息扣除額以「戶」為單位,每年最高可扣除 30 萬元。不過,計算時須先扣除「儲蓄投資特別扣除額」,剩餘的部分才能作為實際抵稅金額。

二、房貸抵稅的意義與目的

台灣自用住宅貸款利息扣抵政策的主要目的是為了促進房屋擁有率、減輕民眾的稅務負擔,以及支持家庭的經濟穩定。以下是該政策的幾個主要目的:

1、減輕購屋負擔:

購屋是許多家庭的重要支出,房貸更是長期負擔。房貸抵稅能有效降低納稅人的稅賦,減輕經濟壓力。

2、減輕稅務負擔:

透過房貸利息的扣抵,納稅人可以在申報綜合所得稅時減少應納稅額,這對於許多家庭來說,能有效減輕每月的經濟壓力,特別是在房價高漲的情況下。

3、鼓勵自住:

政策明確規定只有自用住宅的貸款利息才能抵扣,這一點促使家庭選擇自住而非投資或出租,進一步提升社會的居住穩定性。

三、房貸抵稅的申請條件

並非所有有房貸的人都能申請房貸抵稅,必須符合特定條件才能享有這項節稅優惠。以下是申請房貸利息扣除時需要注意的幾個關鍵要素:

1、房屋須登記在申請人、配偶或受扶養親屬名下

- 房屋的產權必須是申請人(納稅義務人)、配偶或其申報的受扶養親屬所有。

2、房屋需為自住,且申請人戶籍須登記於該地址

- 申請人(或配偶、受扶養親屬)在該房屋地址設有戶籍。

- 這間房子不能出租、作為公司營業場所或執行業務使用。

- 若房屋地址與報稅時的戶籍地址不同,需提供戶籍謄本等資料作為證明。

3、房貸必須來自銀行或合法金融機構

- 申請人須向銀行或合法金融機構辦理房貸,並提供相關貸款文件。

- 若房貸是向親戚朋友借款,或為私人借貸,則不符合申請條件。

4、需選擇「列舉扣除」方式報稅

- 房貸利息扣除屬於「列舉扣除額」項目中的「自用住宅購屋借款利息」,只有選擇「列舉扣除」的納稅人才能申請。

- 若選擇「標準扣除額」,則無法使用房貸利息扣抵。

- 只有當列舉扣除總額(例如房貸利息、醫療費、捐款)高於標準扣除額時,才有節稅效果。

- 114年標準扣除額為:單身 13.1萬,夫妻合併申報 26.2 萬。

- 舉例說明:小顧單身,113年的標準扣除額為13.1萬元,但是 有捐款3萬元、醫藥費5萬元,保險費2.4萬元、房貸利息8萬元。總計列舉扣除額為18.4萬元,大於標準扣除額13.1萬元,那麼選擇列舉扣除額會比較划算。

5、 需考量儲蓄投資特別扣除額

- 「儲蓄投資特別扣除額」會影響房貸利息的可扣抵金額,114年扣除上限為 27 萬元。

- 若有申請此扣除額,需先扣除,剩餘金額才能用來申請房貸利息扣抵。

✅ 如果你是年輕首購族(20-35 歲),房貸利息通常比較高(因為本金還得少)更適合申請房貸抵稅!

四、房貸抵稅的計算方式

房貸利息扣抵屬於「列舉扣除額」的一部分,計算時需注意以下幾個步驟:

1、確認房貸利息總額

- 向銀行或金融機構申請「房貸利息證明」,文件上會顯示你當年度支付的房貸利息總額。

2、減去儲蓄投資特別扣除額:

- 若有申請「儲蓄投資特別扣除額」(2024 年上限為 27 萬元),房貸利息必須先減去這部分後,才能計算可扣抵金額。

- 舉例:假設你的房貸利息總額為 25 萬元,而儲蓄投資扣除額為 10 萬元,則計算方式如下:

25 萬 – 10 萬 = 15 萬(可扣抵的房貸利息)

3、 確認是否超過 30 萬元上限

- 每戶每年最高可扣抵 30 萬元的房貸利息。

- 若計算後的可扣抵金額低於 30 萬元,則依實際金額扣抵;若超過 30 萬元,則最多只能扣 30 萬元。

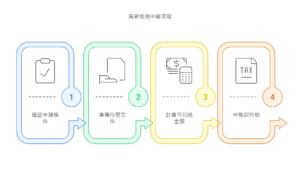

五、申報房貸抵稅的簡單 4 步驟

如果你符合申請條件,只需4 個步驟,即可在 5 月報稅時順利申請房貸利息扣抵,幫自己省下更多稅金!

📌 步驟 1:確認是否符合申請條件

- 房屋用途:必須為自住,由你本人、配偶或受扶養親屬居住,不可出租、營業或作為辦公室使用。

- 房屋產權:房屋登記在你、配偶或受扶養親屬名下,並且已辦理戶籍登記。

- 貸款來源:房貸須由銀行或合法金融機構提供,私人借款不適用。

-

申報方式:選擇「列舉扣除額」,才可申請房貸利息扣抵(若選擇標準扣除額,則無法適用)。

📌 步驟 2:準備申報所需文件

- 房貸繳息清單(正本):需提供當年度房貸利息的「繳息清單正本」。若文件未註明房屋地址或借款用途,申請人須親自簽名補填。

- 房貸利息證明:向銀行申請「房貸利息支出證明」,確認當年度實際支付的利息金額。

- 儲蓄投資特別扣除額證明(若適用):若有申請儲蓄投資特別扣除額,須檢附相關證明文件。

- 戶籍資料:提供戶籍謄本,證明該房屋為自住用途(需確認申報時戶籍仍登記於該房屋地址)。

- 房屋權狀或貸款合約:確認房屋產權及貸款資訊,以供核對。

🔹 特殊情況需補充文件:

✅ 貸款名義為「修繕貸款」或「消費性貸款」,但實際用於購屋,需提供:房屋所有權狀影本 / 借款契約影本 / 建築物登記簿謄本。

✅ 若有轉貸(更換銀行或重新貸款),則需額外提供:

- 原始貸款餘額證明書

- 清償證明書

- 新的借款契約書

- 建物異動索引(需包含轉貸或換約前後的相關資料)

- 轉貸仍可申請房貸抵稅,但需提供相關證明文件,以證明貸款仍在原購屋貸款額度內。

📌 步驟 3:計算可扣抵金額

房貸抵稅的計算方式:房貸利息總額 – 儲蓄投資特別扣除額 = 可扣抵金額(但最高 30 萬元)。

📌步驟 4:申報綜所稅時填寫

-

線上申報(最簡單、最推薦):

- 5 月 1 日到 5 月 31 日,登入「財政部電子申報繳稅服務平台」。

- 選擇「列舉扣除額」作為申報方式。

- 在「自用住宅購屋借款利息」欄位填入可扣抵金額(上限 30 萬元)。

- 系統自動計算你的節稅金額,確認後送出申報。

-

紙本申報(需郵寄文件):

- 填寫綜所稅申報書,在「列舉扣除額」的「自用住宅購屋借款利息」欄位填入金額。

- 附上房貸利息證明、儲蓄投資特別扣除額證明、戶籍資料等必要文件。

- 郵寄至戶籍所在地的國稅局,完成申報。

六、房貸抵稅的注意事項

在申報房貸抵稅時,需留意以下幾點,以免影響節稅權益:

- 2025 年起,租金扣抵已改為「特別扣除額」,如果你同一年度有租屋支出(例如上半年租屋),後來又有購屋利息支出(例如下半年買房),可以按比例扣抵,而不是只能選一個。

2、列舉扣除 vs. 標準扣除,選對才划算

- 若選擇標準扣除額,則房貸利息無法另行列舉扣除,需衡量哪種方式對自身稅負最有利。

- 114年標準扣除額是單身 13.1萬,夫妻26.2萬。如果你的列舉扣除額(包含房貸利息、醫療費、保險費等)比這個高,選列舉扣除比較划算。

3、夫妻間需協調申報方式

- 若夫妻共同持有房屋與貸款,需協調由何人申報抵稅,以獲得最佳稅務優惠。

4、留存相關證明文件

- 報稅時須準備銀行出具的房貸利息支付證明,並保留收據或合約,以備查核。

七、房貸抵稅的其他問題

Q1:我有兩間自住房屋,可以都扣抵嗎?

不可以,房貸利息扣抵只能選一間自住房屋申請,不能重複扣。

Q2:我用新青安貸款,可以申請房貸抵稅嗎?

可以!只要房子是自住,符合條件,新青安貸款的利息也能扣抵。

Q3:房貸抵稅可以用在二胎房貸嗎?

不可以!目前規定主要是針對購置貸款,二胎房貸不符合。

Q4:理財型房貸可以抵稅嗎?

不可以。理財型房貸不屬於購屋貸款,因此不能申報抵稅。

只要符合條件並準備好文件,就能透過房貸利息扣抵有效降低綜所稅負擔。記得每年 5 月申報,讓你的房貸支出幫你節稅!

不提供勞工(勞保)貸款或機車貸款